Marketing.co.id – Berita Properti | Bank Indonesia (BI) akhirnya melonggarkan aturan loan to value/financing to value (LTV/FTV) terbaru untuk pembelian properti. Hal ini pun secara tidak langsung membuat konsumen bisa membeli rumah dengan uang muka (DP) kredit pembiayaan properti 0%. Aturan ini berlaku pada 1 Maret 2021. Akankah bisa jadi peluang baik buat kita yang ingin membeli properti?

Kabar ini tentu bisa diterima sebagai kabar baik bagi segelintir orang yang bermimpi membeli properti di tahun ini.

Baca Juga: Sekarang Saat Yang Tepat Beli Properti?

Imbauan untuk berhati-hati terhadap program DP 0% sejatinya sudah diutarakan para perencana keuangan. Pembelian hunian tanpa DP jelas akan membuat pokok utang menjadi besar yang berdampak pada ketidakidealan jumlah cicilan per bulan.

Namun satu masalah utama yang juga tidak boleh luput dari persoalan ini adalah, nilai kekayaan bersih dan jumlah total utang tertunggak yang Anda miliki setelah kredit properti ini disetujui.

Risiko kebangkrutan bisa makin besar

Setiap orang tentu perlu mengetahui berapa jumlah kekayaan bersih (net worth) yang dimilikinya. Kekayaan bersih dapat didefinisikan sebagai sebuah posisi ekonomi bersih seseorang atau nilai kekayaan yang sesungguhnya miliki.

Nilai kekayaan bersih didapat dari hasil selisih antara total aset dan total utang. Meski nilai kekayaan bersih seseorang positif, seseorang tetap rentan bangkrut di kala mereka memiliki rasio solvabilitas di bawah 30%. Apa itu rasio solvabilitas?

Rumus untuk mencari nilai rasio solvabilitas adalah:

Kekayaan Bersih

_________________

Total Aset

Dalam perencanaan keuangan pribadi, nilai rasio solvabilitas menunjukkan seberapa besar nilai aset yang “benar-benar Anda miliki.” Ketika seseorang memiliki nilai rasio adalah 1 atau 100%, hal itu menunjukkan seluruh aset yang dimilikinya tidak didapat dari utang.

Baca Juga: Tips Memasarkan Properti di Tengah Pandemi

Tidak ada aturan baku mengenai besaran rasio yang ideal, namun makin tinggi nilai rasio ini menunjukkan bahwa orang yang bersangkutan memiliki posisi keuangan yang kuat. Sementara itu makin rendah nilai rasio, maka makin rentan seseorang mengalami kebangkrutan. Alangkah baiknya bagi kita semua untuk terus meningkatkan nilai rasio solvabilitas ini seiring dengan berjalannya waktu.

Pada kesempatan kali ini, kita akan membuat dua simulasi perhitungan apabila seorang membeli rumah dengan menggunakan perhitungan DP 30% dan 0%, dengan asumsi bunga 10% per tahun bersifat. Lewat perhitungan tersebut kita akan menilai berapa nilai rasio solvabilitas-nya.

Contoh kasus perhitungan DP 30%

Bapak Michael memutuskan untuk membeli rumah di kawasan Jawa Barat untuk tempat tinggal senilai Rp 500 juta dengan DP 30% untuk tenor 15 tahun (180 bulan). Maka perhitungannya adalah:

Harga rumah : Rp 500 juta

DP 30% : Rp 150 juta

Pokok Utang : Rp 350 juta

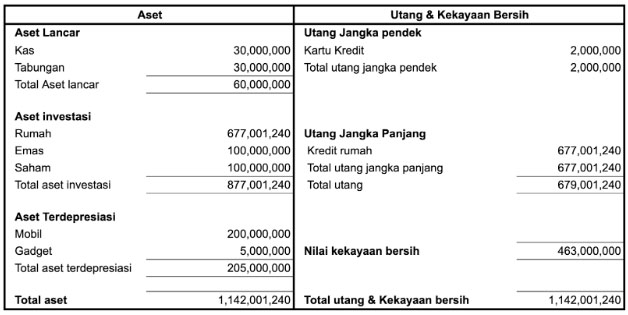

Lewat perhitungan di kalkulator bunga efektif yang dikembangkan Lifepal, maka pokok utang dan beban bunga yang dimiliki bapak Michael mencapai Rp 677.001.240 dan cicilannya Rp 3,7 juta per bulan. Berikut adalah neraca atau posisi keuangan bapak Michael dengan asumsi pencatatan menggunakan nilai buku.

Dengan perhitungan ini, maka nilai rasio solvabilitas bapak Michael ada di angka 40,5%.

Dengan perhitungan ini, maka nilai rasio solvabilitas bapak Michael ada di angka 40,5%.

Contoh kasus perhitungan DP 0%

Lantas seperti apa yang terjadi jika Bapak Michael memutuskan untuk mengambil program DP 0%?

Harga rumah : Rp 500 juta

DP 0% : Rp 0

Pokok Utang : Rp 500 juta

Dengan perhitungan di kalkulator bunga efektif Lifepal, pokok utang dan beban bunga yang dimiliki bapak Michael mencapai Rp 967.144.680, sementara itu cicilannya adalah Rp 5,3 juta per bulan.

Jika pencatatan neraca keuangan dilakukan dengan menggunakan perhitungan nilai buku, nilai aset berupa rumah akan menjadi Rp 967 juta, namun dengan kekayaan bersih yang sebesar Rp 463 juta dan aset Rp 1,43 miliar, nilai rasio solvabilitas bapak Michael akan turun menjadi 32,3%.

Jika pencatatan neraca keuangan dilakukan dengan menggunakan perhitungan nilai buku, nilai aset berupa rumah akan menjadi Rp 967 juta, namun dengan kekayaan bersih yang sebesar Rp 463 juta dan aset Rp 1,43 miliar, nilai rasio solvabilitas bapak Michael akan turun menjadi 32,3%.

Berkurangnya nilai rasio solvabilitas menunjukkan bahwa kemampuan bapak Michael melunasi total utang baik jangka pendek dan panjang akan semakin berkurang.

Bayar DP atau tidak?

Itulah satu hal yang harus Anda ketahui mengenai dampak dari DP 0% terhadap pembelian properti. Oleh karena itu, lakukanlah perhitungan dengan matang sebelum akhirnya Anda memutuskan untuk mengambil KPR DP 0%.

Selain berguna untuk menjaga kesehatan posisi keuangan, makin besar DP yang kita bayarkan, makin ringan pula cicilan yang kita bayarkan. Namun, ketahui dengan seksama bahwa bunga KPR di bank konvensional bersifat floating, yang artinya perubahan tingkat suku bunga bisa saja terjadi ketika masanya tiba.

Bila memang Anda berniat mengambil cicilan 15 tahun, jangan mudah tergiur dengan bunga rendah tapi hanya berlaku satu hingga tiga tahun. Pertimbangkanlah untuk mencari program KPR dengan suku bunga fixed (tetap) yang berlangsung 10 tahun.

Atau jika Anda lebih memilih untuk membayar cicilan tetap, KPR syariah bisa dipertimbangkan. KPR syariah juga tidak membebani Anda dengan biaya penalti untuk percepatan pelunasan.

Artikel ini dibuat dan dikirim oleh Aulia Akbar CFP®, financial educator dan periset Lifepal.