Marketing.co.id – Berita Marketing | Pola dan perilaku penggunaan aplikasi berubah secara drastis pada tahun 2020. Perubahan signifikan dalam keseharian ini meningkatkan jumlah instalasi aplikasi dan durasi sesi. Fintech unggul dalam hal ini, dengan peningkatan terbesar dalam berbagai aspek.

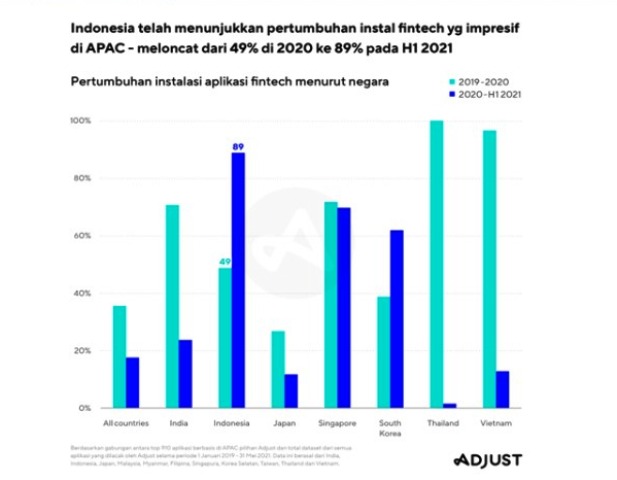

Laporan Tren Aplikasi Mobile APAC 2021 menemukan bahwa di Indonesia tingkat instalasi aplikasi fintech meningkat sebesar 49% di tahun 2020 dan tahun ini memimpin di Asia Pacific dengan pertumbuhan sebesar 89%.

Menurut Laporan Tren Digital Adobe, TSB Bank harus melakukan perubahan signifikan terhadap proses pembukaan rekening bank karena jumlah nasabah yang menggunakan online banking meningkat secara pesat. Pengguna seluler rata-rata menginstalasi 2,5 aplikasi keuangan – antara pandemi dan eksposur luas ke keuangan pribadi, pengguna kini semakin mendiversifikasi dan mengeksplorasi sumber-sumber manajemen keuangan.

Menurut Laporan Tren Digital Adobe, TSB Bank harus melakukan perubahan signifikan terhadap proses pembukaan rekening bank karena jumlah nasabah yang menggunakan online banking meningkat secara pesat. Pengguna seluler rata-rata menginstalasi 2,5 aplikasi keuangan – antara pandemi dan eksposur luas ke keuangan pribadi, pengguna kini semakin mendiversifikasi dan mengeksplorasi sumber-sumber manajemen keuangan.

Data Adobe menunjukkan bahwa menjelang pertengahan tahun 2020, seperempat aplikasi perbankan yang diunduh adalah digital bank dibandingkan dengan 2% di tahun 2017. Tren-tren ini tampaknya tidak akan melambat saat kita memasuki pertengahan kedua tahun 2021.

Mengejar Ketertinggalan

Tren keuangan digital bertumbuh secara global. Tiongkok, India dan Jepang mengalami kenaikan dalam pengadopsian aplikasi pembayaran, hingga mencapai puncak sebesar 81%, 3,6%, dan 25,4%. Bahkan untuk negara-negara seperti Prancis dan Jerman mengalami pertumbuhan sebesar 20%, padahal pembayaran seluler sebelumnya tidak terlalu populer di kedua negara ini. Aplikasi fintech berhasil memecahkan rekor, oleh karena itu para penyedia jasa keuangan tradisional kini menghadapi tekanan untuk mengejar ketertinggalan.

Semakin banyak bank meluncurkan layanan digital mereka dan melibatkan pengguna online atau bermitra dengan fintech lainnya. Akan tetapi, seberapa efektif transisi ini dan apa yang dapat dipelajari dari para disrupter di sektor keuangan? Dalam proses peralihan kolektif bersama ke dunia seluler, kita mulai terbiasa dengan standar-standar industri. Para pelaku di industri perbankan perlu mengadopsi pola pikir mobile-first untuk memenuhi kebutuhan pengguna agar dapat tetap bersaing.

Laporan tren digital Adobe menemukan bahwa prioritas pemasaran utama adalah meningkatkan akuisisi pengguna (34%). Aplikasi perbankan harus menggunakan pendekatan lain untuk melakukan akuisisi pengguna (UA) daripada aplikasi fintech yang menyediakan berbagai jenis layanan (mis. investasi, asuransi).

Perbedaan minor ini dapat dimanfaatkan secara lebih lanjut untuk mendapatkan hasil yang luar biasa. Bank yang menargetkan pengguna yang tepat untuk layanan mereka dapat mengandalkan loyalitas dan nilai umur (LTV). Mereka secara khusus berfokus pada fungsi aplikasi dan fitur-fitur yang menarik bagi pengguna.

Hal-hal Utama tentang Perjalanan dan Pengalaman Pengguna

Survei yang dilakukan oleh FIS menemukan lebih dari 45% konsumen menyatakan mereka “secara permanen mengubah” cara melakukan kegiatan perbankan sejak pandemi dan 31% telah menunjukkan ketertarikan untuk menggunakan lebih banyak aplikasi perbankan seluler di masa mendatang. Jadi, bank tradisional tampaknya perlu meningkatkan ‘pengalaman digital’ yang mereka tawarkan sebagai tempat untuk mendapatkan nasihat keuangan dan tentunya terus memberikan pendampingan bagi user. Pasar sudah tersedia — inilah saatnya bagi bank tradisional untuk mengubah minat menjadi kepercayaan jangka panjang.

Dengan melakukan benchmarking aplikasi fintech terhadap standar dan ekspektasi industri, para pemasar dan pengembang bank tradisional dapat semakin memahami, mengembangkan dan menyesuaikan strategi dan pendekatan UA serta retensi. Pain point bagi bank tradisional antara lain onboarding dan penyediaan akses layanan yang mudah dan tersedia setiap saat. Dalam industri seluler, kita memiliki akses instan yang tidak tertandingi untuk hampir semua hal — kenapa hal tersebut tidak berlaku untuk industri keuangan juga? Informasi seperti ini menyoroti momen dimana pengguna berpotensi berhenti menggunakan atau keluar dari aplikasi.

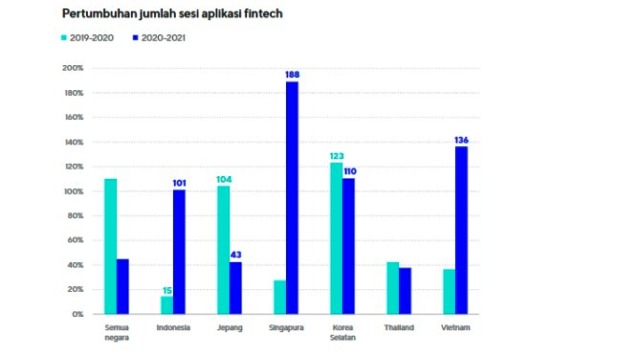

Data dari laporan tren aplikasi mobile APAC-Adjust 2021 menunjukkan bahwa jumlah sesi aplikasi fintech di Indonesia hanya tumbuh sebesar 55% dari tahun-ke-tahun di 2020 — lalu melonjak signifikan di tahun 2021, hingga mencapai pertumbuhan sebesar 101%. Orang Indonesia rata-rata saat ini menghabiskan waktu selama 5 menit saat menggunakan aplikasi fintech, meningkat dibandingkan durasi sesi di tahun 2020 yaitu sekitar 4 menit.

Jumlah sesi pengguna dapat memecahkan rekor baru. Fintech terus berinovasi dan bekerja sama untuk menawarkan pengalaman baru bagi para pengguna mereka. Selama fintech dapat mempertahankan kinerja ini, mereka dapat terus bertumbuh. Pelaku industri perbankan yang sedang berupaya untuk memperluas jangkauan digital perlu mempertimbangkan penelitian dan pengembangan pengalaman pengguna.

Jumlah sesi pengguna dapat memecahkan rekor baru. Fintech terus berinovasi dan bekerja sama untuk menawarkan pengalaman baru bagi para pengguna mereka. Selama fintech dapat mempertahankan kinerja ini, mereka dapat terus bertumbuh. Pelaku industri perbankan yang sedang berupaya untuk memperluas jangkauan digital perlu mempertimbangkan penelitian dan pengembangan pengalaman pengguna.

Akan tetapi, menurut Christopher Young, Director of Industry Strategy and Marketing, Financial Services, Adobe, kesuksesan membutuhkan pola pikir digital-only,

“Kami bekerja sama dengan beberapa lembaga keuangan terbesar yang menawarkan berbagai channel digital dan tradisional. Diskusi yang bergulir terkait peralihan menuju digital-first, tetapi bukan pola pikir digital only. Realitanya, mereka hanya bersaing dengan perusahaan disruptif yang bersifat mobile only. Oleh karena itu, industri untuk berfokus lebih lanjut pada pengalaman seluler dan berevolusi melampaui interaksi transaksional semata.”

Kebutuhan untuk Meningkatkan Fleksibilitas dan Adaptabilitas

Perusahaan yang sepenuhnya mobile-first akan menawarkan kendali lebih dan memberikan lebih banyak informasi bagi pengguna mengenai keuangan mereka. Dalam lanskap keuangan saat ini, para pelanggan dapat membuka rekening bank dan menggunakan dompet digital dalam hitungan menit. Inovasi cepat melalui microservice architecture dan API memberikan fleksibilitas kepada bank digital-first — dan inilah jenis ketangkasan yang kita harapkan sebagai pelanggan. Sebaliknya, platform perbankan lama, yang dikembangkan menggunakan sistem kompleks, bertumpuk.

Sistem-sistem ini kurang tangkas dibandingkan dengan layanan perbankan digital-first, tetapi yang lebih penting lagi memiliki biaya operasional yang jauh lebih tinggi. Pemantauan dan penyesuaian sistem akan dibutuhkan jika bank lama ingin bersaing dengan bank-bank yang membentuk industri keuangan.

Informasi mengenai kebutuhan, ekspektasi, dan kebiasaan pengguna saat menggunakan aplikasi semakin dibutuhkan seiring dengan pertumbuhan perbankan digital. Fitur-fitur seperti biaya rekening, pembelian internasional bebas biaya, pembayaran langsung serta interface dan kapabilitas yang memadai menjadi norma baru. Bank tradisional dapat mengevaluasi model-model ini untuk menyiapkan strategi yang berorientasi pada pengguna dan berbasis data.

Young mengatakan bahwa “Setelah pandemi berlalu, industri jasa keuangan akan berfokus untuk menciptakan lebih banyak pengalaman digital yang bermakna serta meningkatkan kesehatan keuangan dan kesejahteraan pengguna. Saat perangkat seluler sudah menjadi channel primer bagi interaksi pengguna, pengalaman seluler harus bergeser dari aliran dana ke upaya untuk membantu pengguna mengambil keputusan keuangan yang lebih cerdas.”

Peluang untuk bertumbuh

Pada tahun 2026, pasar perbankan seluler global diperkirakan akan bertumbuh hingga mencapai $1,82 miliar dengan tingkat pertumbuhan tahunan sebesar 12,2% dari tahun 2019 hingga 2026. Inilah saatnya untuk menganalisis dan mempelajari perilaku pengguna. Informasi dan data point yang diperoleh dari onboarding hingga perjalanan pengguna dan UX dapat digunakan untuk melakukan segmentasi pengguna dan memberikan gambaran yang jelas mengenai kebutuhan perusahaan saat para pengguna beradaptasi.

Jika tingkat retensi aplikasi perbankan Anda cenderung rendah, inilah saatnya untuk mendapatkan informasi tentang perilaku pengguna saat menggunakan aplikasi, kapan dan alasan kenapa pengguna kembali menggunakan aplikasi. Dengan berfokus pada tingkat retensi, Anda dapat mengatasi masalah onboarding, serta dapat mengevaluasi apakah Anda sudah menyediakan konten yang menarik untuk membuat pengguna tetap tertarik, serta menguji keberhasilan penawaran awal atau penawaran khusus. Bank yang terus berinovasi dan menawarkan pengalaman pengguna yang lebih baik akan meraih kesuksesan seiring dengan dibukanya lockdown di seluruh dunia.

Artikel ini dikirim dan ditulis oleh Lokesh Bidhan, Senior Director, Partnerships – Adjust